温馨提示:这篇文章已超过609天没有更新,请注意相关的内容是否还可用!

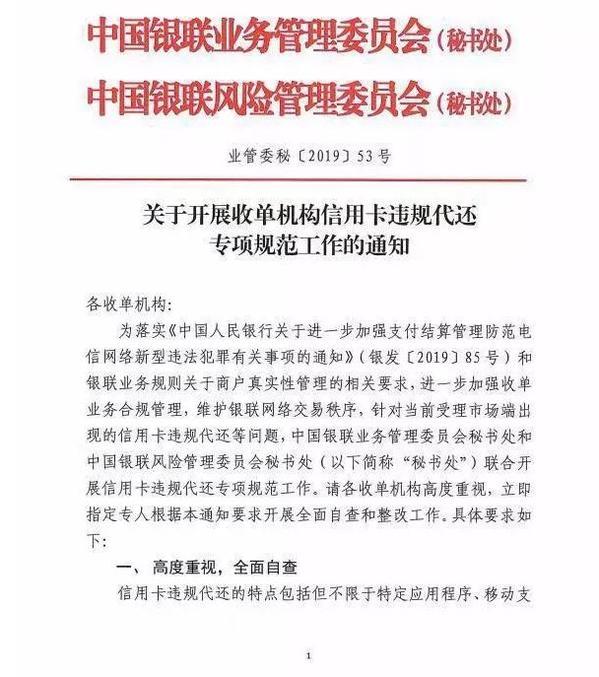

据传,中国银联发文两周内清退信用卡违规代还。市场流传文件显示,中国银联相关单位在11月18日印发《关于开展收单机构信用卡违规代还专项规范工作的通知》,要求从11月18日到11月29日为期两周内,收单机构应从外包服务机构合作、商户管理、交易监控等各环节全面排查是否存在信用卡违规代还业务,一旦发现、立即关停。

这份来自中国银联业务管理委员会秘书处和中国银联风险管理委员会秘书处的联合文件显示,信用卡违规代还的特点包括但不限于:特定应用程序、移动支付APP利用信用卡账单日和还款日时间差,通过违规存储持卡人支付关键信息、系统自动化发起虚构交易,以较小的金额进行定期或不定期循环还款。此种违规业务极易引发持卡人支付信息泄露、资金损失等重大风险,甚***引起恶性案件。

该文件要求发现信用卡违规代还业务的报送包括外包服务机构的名称、地址、法人、营业执照和软件APP的名称,交易规模等信息,同时表示;“中国银联已建立信用卡违规代还的侦测模型,并通过大数据搜索、举报投诉等多种渠道开展监测。自2019年12月02日起,收单机构仍存在信用卡违规代还业务的,一经发现,秘书处将根据银联业务规则对其从严从重处置,包括但不限于全行业通报、暂停银联网络内业务等。”

记者了解到,信用卡代还业务主要有两种方式,一种较为普遍的是平台代偿模式,核心逻辑是第三方平台先垫付个人的账单金额、再由个人分期还给平台钱,也即借款人不再欠信用卡的钱、而是欠代偿平台的费用。

在港股上市的51信用卡、维信金科的主营代偿业务,以及萨摩耶金融的“省呗”、上海数禾科技的“还呗”、拉卡拉的“替你还”等多是这种模式。可以看到,这种代还模式,,属于瞄准信用较为优质的信用卡持有人群的消费分期业务,有利于缓解持卡人受限于现金流不足、无力偿还卡账而逾期造成信用不良等情况。

第二种方式也被业内称之为“套现贷”模式,市场上有些代还平台APP,利用持卡人信用卡账单日和还款日的时差(账单日之后的消费全部为下一期账单还款金额,还款日之前的存款都算本期还款),通过商户账户、循环刷取持卡人资金并返还给本人,归集之后用于下一个还款日归还上一期账单。也可以理解为,代还APP通过“蚂蚁搬家”的方式,将上一期账单“挪”到下一期账单。

“这种代还的本质与信用卡套现大同小异。但是由于目前信用卡代还还处于一个灰色地带,法律条例中并没有明文规定这种行为违法。”一位支付行业人士向记者指出,而且,代还平台还会联合商家虚造刷卡消费交易场景、美化账单并实现信用卡提额,而且还会设定账单日、系统自动安排还款。

***信用卡观察人士董峥注意到,尽管信用卡套现是违规的,但是随着信用卡大量发行,现在这种需求特别旺盛,有的“智能还款”的机构甚***采取发展下线的方式进行病毒式传播,很多欠款人不是想办法如何筹款还债,却陷入了“智能还款”的套路中越陷越深。有些做信用卡“代还”业务还形成了产业链条。

董峥肯定银行的信用卡余额代偿业务是正规的业务模式,但应该看到,这次中国银联的通知主要是针对后一种采取“套现”方式违规代还、将被严厉打击,“一来扰乱了正当信用卡收单业务秩序,其次这种套现容易造成信用卡信息的泄露,通常小贷机构都会要求用户提供个人信息,以及被代还信用卡的卡号、CVV2码、密码等重要信息,而一旦这些信息落入他人之手,就有极大可能地为用户和银行带来经济损失。”

来源: 证券时报

关注同花顺财经微信公众号(ths518),获取更多财经资讯

还没有评论,来说两句吧...